6月24日全国紙の朝刊にかんぽ生命 不適切な販売と大きく出ていました。

かんぽ生命

旧日本郵便公社から生命保険事業を継いだ。

養老保険など貯蓄性保険が主力だっったが近年の低金利で医療保険を強化。

2019年3月期の保険料等収入は約4兆円で日本生命、第一生命ホールディングスに次ぐ3位。

日本郵政グループ日本郵便の全国の郵便局が代理店として保険を販売する。

6月24日 朝日新聞引用

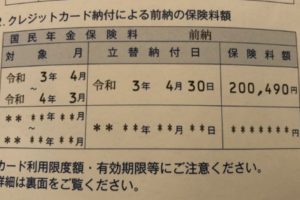

この記事の5日前に一括支払いしていた普通終身保険2倍型を解約して別の掛け捨て保険に切り替えていました。

結婚前の自分の貯金を主人受取保険はどうかな?

そこまでする必要ないんじゃないの?って感じです。

理由は書けば長くなるので別記事でまた、、。

親がかんぽ生命契約していないか確認した方がいいです

6年間で2回切り替えを打診されました。

1回目(2013年)

貯蓄型の一括養老保険を契約していましたが入院支給が4日目からでした。

その後 ↓

入院1日目から支給ということで長生きくん(普通終身2倍型)切り替え。

受取が60歳から5年延び65歳契約になりました。

言われるまま切り替えて受取が5年も延びなんか失敗したかも?

入院5000円、一括で支払いした金額は契約者が事故、病気で死亡した場合主人へ支払いされる保険でした。

解約して掛け捨て保険に入っても3000円前後の金額が発生します。

そこで思いとどまりました。

そのまま放置で5年。

まさかの2回目の切り替え打診(2018年)

今回はお断りする理由も考えて聞く耳持たずすぐお断りしました。

マニュアルがあるようで(切り替え)パターンが同じでした。

- 契約に変更がありサインしてもらわないといけないと女性から電話がありました。

- ご自宅へ伺いますのでご都合がいい日時をお知らせください

- 簡単のすむと言われたが自宅へは入社間もない若い人と上司が2人訪問

- 最初変更になった書類にサイン

- 新人さんらしき人が今よりいい保険がでて負担なく切り替えできますと説明

- 頃合いをみて上司が名刺を出しまとめ上げる

1人対2人です。

世間話から入りやさしくされるとお年寄りは断りにくいんじゃないでしょうか?

断ると悪いとか、、。

貯蓄型保険なら家族に内緒で支払いしている人も多いはず(特に女性)

認知症に人の保険契約を勝手に切り替えした例もあるようです。

親に会うか電話で

聞いてみた方がいいですよ。

ちなみに私は一括支払いした93%くらい戻りましたけどかんぽ保険は払い戻し率が低いらしいですね。

解約して粗品って初めてです。

モヤモヤしていたのでスッキリしました。